Как устроен пенсионный кредит

1 декабря 2017

Из каких частей состоит кредит, какие платежи бывают и как выгодно возвращать долг.

Начнем с главного. Кредит состоит из трех частей: основного долга, платы за использование и прочих платежей.

- Основной долг - это и есть сумма занимаемых вами средств

- Плата за использование или проценты - это комиссия, которую вы платите за пользование кредитом. Это годовая процентая ставка, хотя на самом деле стоимость кредита ей не равняется. Ниже узнаете почему.

- Прочие платежи - это платежи, которые не отображены в полной стоимости кредита - в них и "зарыта собака".

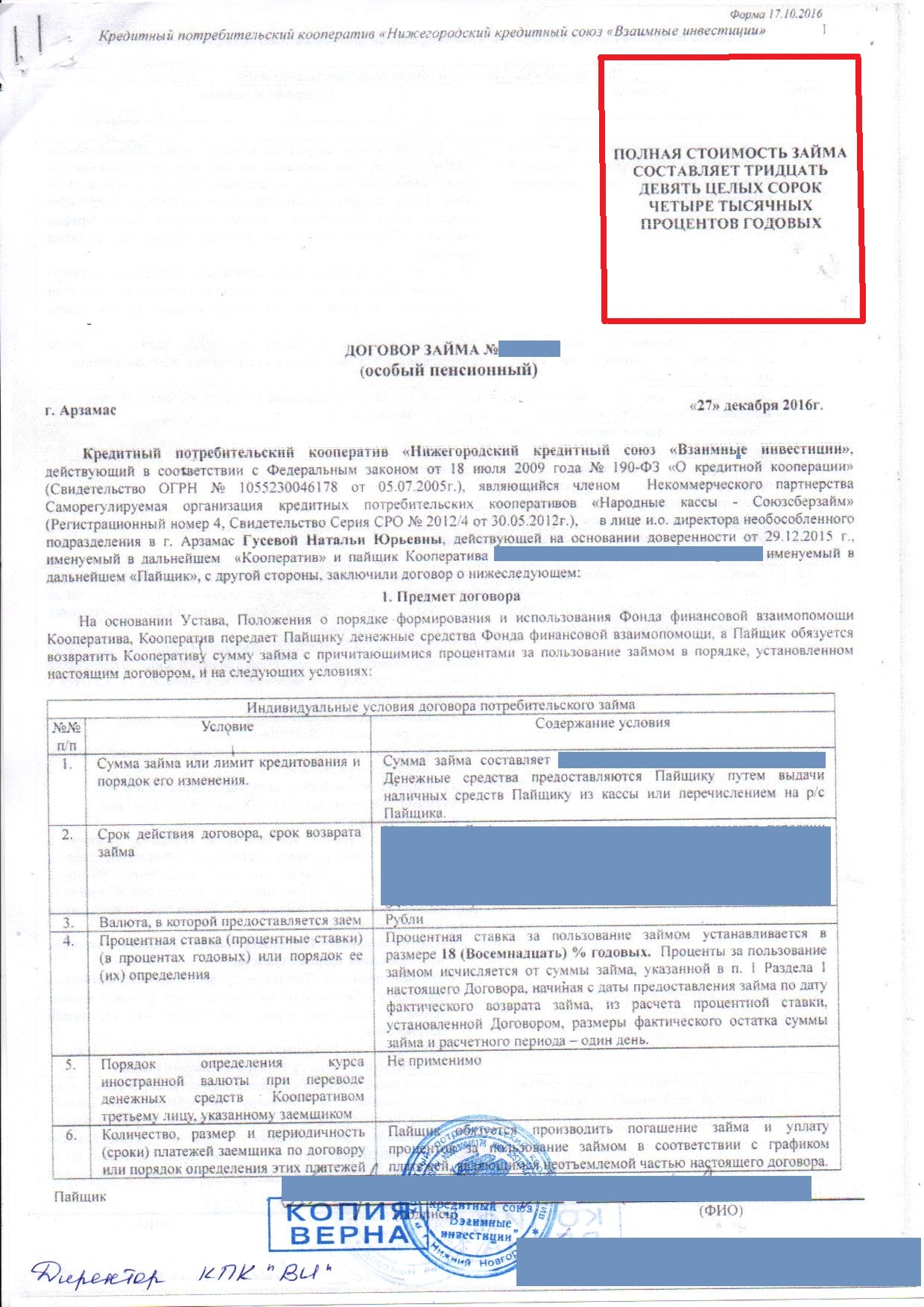

Полная стоимость кредита

Почему годовая процентая ставка вводит в заблуждение?

Потому что ставка это только часть платы за кредит. Она важна, но есть и другие платежи.

В Нижегородском кредитном союзе, например, это взносы на хозяйственные расходы.

Зачем они нужны?

Взносы на хозяйственные расходы обеспечивают деятельность кооператива: аренду помещений, зарплаты сотрудникам или, например, оплату рекламы. На это и живем, тогда как процентная ставка уходит на выплату процентов вкладчикам.

Где смотреть в договоре сколько стоит кредит?

Заёмщики защищены законом: финансовые организации обязаны сообщать о полной стоимости кредита на первой же странице договора. Ищите на первой странице вот что: обведенный прямоугольником текст в правом верхнем углу - это и есть полная стоимость кредита.

Прочие платежи

Но и это не все - есть платежи, которые финансовые компании и банки не включают в полную стоимость кредита, или ПСК. Это важно: смотрите не только на процентную ставку, не только на полную стоимость кредита, но будьте дотошны и узнайте какие существуют дополнительные траты.

Например, в Нижегородском кредитном союзе в полную стоимость займа не включен вступительный взнос, но это 120 рублей и выплачивается он один раз.

А банки, например, в добровольно-принудительном порядке "предлагают" страховки.

То есть, отказаться от страховки вы сможете, но тогда не одобрят кредит. Или одобрят с высокой процентной ставкой.

Вот так и получаются дорогие кредиты с низкими процентами.

Какие бывают виды платежей?

Есть два способа погашать кредит: аннуитетные и дифференцированные платежи. Способ выбирает заимодатель, заёмщик может лишь согласиться или вообще отказаться от кредита.

Аннуитетный платеж

Это когда основной долг и проценты складываются в одну сумму, которую потом делят на срок кредита. Получается платить нужно ровную сумму каждый месяц.

Вот как это выглядит:

В чем минус этого платежа?

Кажется, это удобно - каждый месяц одна и та же сумма, НО! Платеж устроен так, что сначала вы выплачиваете проценты, а только потом основной долг - посмотрите на схему еще раз.

Почему это минус?

Это плохо при досрочном погашении:

- Нужно писать заявление, если собираетесь внести большую сумму, чем которая указана в месячном платеже. Банки не вот охотно на это идут.

- Чем позже начнете досрочное погашение, тем хуже для вас: уже к середине срока проценты вы выплатите, а сокращать будете только сумму основного долга. Это поможет погашать быстрее, но не выгоднее.

В общем, аннуитетный платеж выгоднее финансовой организации, чем клиенту, поэтому в Нижегородском кредитном собзе выбрали другой способ погашать кредиты.

Дифференцированный платеж

Это когда сумма основного долга делится на срок кредита, а проценты считаются заново каждый месяц из расчета, сколько вы еще должны. Сначала вы платите сильно больше, а потом - сильно меньше.

Выглядит это вот так:

Почему дифференцированный платеж выгодней для клиента?

Потому что проценты пересчитываются с каждым платежом, сумма основного долга будет сокращаться, а с ней и проценты.

Да, первые платежи будут больше, но в итоге сэкономите.

Еще раз: при аннуитетном виде платежа - проценты считаются сразу со всей суммы, например, со 100 000 рублей.

При дифференцированном - первый месяц считаются проценты со 100 000 рублей, потом с 95 000 рублей, потом проценты, к примеру, с 90 000 рублей.

С дифференцированным платежом процентов заплатите меньше.

Как выгодно погашать кредит?

Так как платеж у нас дифференцированный - чтобы экономить старайтесь вносить хотя бы на 2-3 тысячи рублей больше, чем указано в ежемесячном платеже. Так вы сокращаете не только основной долг, но и проценты - сумма же будет пересчитыватсья каждый месяц.

Так что в отличии от аннуитетного платежа, если вносить больше - получится не только быстрее выплатить, но и выгоднее.

Пользуйтесь - это выгодно для клиента.

Экономьте и расходуйте деньги с умом. Рассчитывайте комиссию, ежемесячные платежи и оставляйте заявку на сайте - рассмотрим в течение одного рабочего дня.

Онлайн-калькулятор льготных займов для пенсионеров до 75 лет |

- платежи в графике представлены для ознакомления и не являются публичной офертой

- займы выдаются как работающим, так и неработающим пенсионерам до 75 лет без залогов

и поручителей

| Дата платежа | Сумма погашения, руб. | Сумма %, руб. | ЧВ на ХРК | Сумма всего, руб | Сумма остатка по займу, руб. |

|---|

! По условиям программы вы можете вернуть 8% от суммы займа

в конце срока при оплате по графику без задержек и просрочек

И не пропустите сделующих статей по теме - будем вам детально и на практике рассказывать как экономить на кредите и снижать себе проценты.

Оставить заявку на заем:

Звоните: +7 (831) 280-99-44

Пишите: pr@nksnn.ru

Новости

Больше способов связи

Алло, Балахна? Ковров? Семёнов? Записывайте дополнительные номера телефонов.

26.03.2024

Офис старый, адрес новый

Отделение в Балахне переехало ближе к центру города. Записывайте новый адрес.

20.03.2024

Больше способов связи

Алло, Балахна? Ковров? Семёнов? Записывайте дополнительные номера телефонов.

Офис старый, адрес новый

Отделение в Балахне переехало ближе к центру города. Записывайте новый адрес.